Spółka partnerska nie ma osobowości prawnej, ale posiada zdolność prawną poznaj praktyczne konsekwencje.

- Spółka partnerska nie posiada osobowości prawnej, jest jednak tzw. "ułomną osobą prawną".

- Mimo braku osobowości prawnej, spółka partnerska ma pełną zdolność prawną (może nabywać majątek, zaciągać zobowiązania, pozywać i być pozywana).

- Za zobowiązania spółki odpowiada w pierwszej kolejności sama spółka, a odpowiedzialność partnerów ma charakter subsydiarny.

- Kluczową zaletą jest brak odpowiedzialności partnera za zobowiązania powstałe w związku z wykonywaniem wolnego zawodu przez pozostałych partnerów (błędy w sztuce).

- Za zobowiązania ogólne (np. czynsz, podatki) partnerzy odpowiadają solidarnie i bez ograniczeń.

- Spółkę partnerską mogą założyć wyłącznie osoby wykonujące wolne zawody.

Krótka odpowiedź brzmi: nie. Ale dlaczego to nie koniec historii?

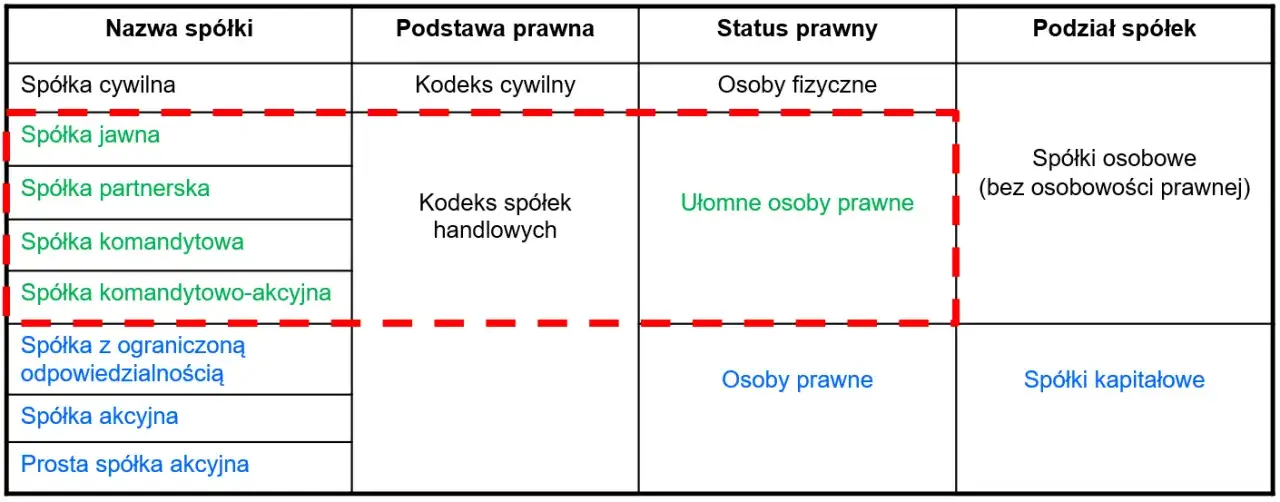

Odpowiadając wprost na pytanie, czy spółka partnerska ma osobowość prawną, należy stwierdzić, że nie, nie posiada. Jest to jednak tylko część prawdy, ponieważ polskie prawo przyznaje jej status tzw. "ułomnej osoby prawnej". Oznacza to, że choć nie jest pełnoprawną osobą prawną w rozumieniu Kodeksu cywilnego, to jednak ustawa, a konkretnie Kodeks spółek handlowych, przyznaje jej zdolność prawną. To rozróżnienie jest absolutnie kluczowe dla zrozumienia, jak spółka partnerska funkcjonuje w obrocie gospodarczym i jakie niesie ze sobą konsekwencje dla partnerów.

Kluczowa różnica: osobowość prawna a zdolność prawna co musisz wiedzieć.

Aby w pełni zrozumieć status spółki partnerskiej, musimy jasno rozróżnić dwa fundamentalne pojęcia prawne: osobowość prawną i zdolność prawną. Osobowość prawna to zdolność do bycia podmiotem praw i obowiązków, a także do dokonywania we własnym imieniu czynności prawnych. Posiadają ją na przykład spółki z ograniczoną odpowiedzialnością czy spółki akcyjne. Zdolność prawna natomiast to po prostu zdolność do bycia podmiotem praw i obowiązków. Każdy człowiek ma zdolność prawną od urodzenia, ale nie każdy ma pełną zdolność do czynności prawnych. Spółka partnerska, choć nie ma osobowości prawnej, posiada pełną zdolność prawną. W praktyce oznacza to, że może we własnym imieniu nabywać prawa (np. własność nieruchomości), zaciągać zobowiązania (np. brać kredyty), pozywać i być pozywana w sądzie. Jest to więc podmiot prawa, ale o specyficznym statusie.Kim jest "ułomna osoba prawna"? Status spółki partnerskiej w polskim prawie.

Termin "ułomna osoba prawna" odnosi się do jednostek organizacyjnych, które nie są osobami prawnymi, ale którym ustawa przyznaje zdolność prawną. Spółka partnerska doskonale wpisuje się w tę definicję. Jest to odrębny od wspólników podmiot prawa, co oznacza, że ma swój własny majątek, który jest niezależny od majątku osobistego partnerów. Na ten majątek składają się wkłady wniesione przez partnerów oraz wszelkie mienie nabyte przez spółkę w toku jej działalności. To odróżnia ją od jednoosobowej działalności gospodarczej, gdzie majątek przedsiębiorcy i firmy są tożsame. Jednocześnie, brak pełnej osobowości prawnej oznacza pewne różnice w porównaniu do spółek kapitałowych, na przykład w zakresie odpowiedzialności, o czym szerzej opowiem za chwilę.

Jak w praktyce działa spółka bez osobowości prawnej?

Wiele osób, słysząc, że spółka partnerska nie ma osobowości prawnej, może obawiać się, że jej możliwości działania w obrocie gospodarczym są ograniczone. Nic bardziej mylnego! Dzięki przyznanej jej zdolności prawnej, spółka partnerska może funkcjonować bardzo podobnie do pełnoprawnych osób prawnych w wielu kluczowych obszarach. Przyjrzyjmy się temu bliżej.

Nabywanie majątku: czy spółka partnerska może kupić nieruchomość na własność?

Tak, zdecydowanie. Dzięki swojej zdolności prawnej, spółka partnerska może we własnym imieniu nabywać wszelkie prawa, w tym prawo własności nieruchomości. Oznacza to, że może kupić biuro, samochody, sprzęt komputerowy czy inne aktywa, które staną się jej własnością. Przykładowo, kancelaria prawna działająca w formie spółki partnerskiej może być wpisana jako właściciel budynku, w którym mieści się jej siedziba.

Zaciąganie zobowiązań: kredyty, umowy i faktury wystawiane na spółkę.

Spółka partnerska jest w pełni uprawniona do zaciągania zobowiązań we własnym imieniu. Może podpisywać umowy najmu, leasingu, umowy o świadczenie usług, a także brać kredyty bankowe. Co ważne, to spółka, a nie indywidualni partnerzy, jest stroną tych transakcji. Faktury za usługi czy towary są wystawiane na spółkę, a nie na poszczególnych partnerów. To bardzo praktyczny aspekt, który ułatwia prowadzenie działalności.

Spółka jako strona w sporze: zdolność sądowa i procesowa.

W przypadku sporów prawnych, spółka partnerska ma pełną zdolność sądową i procesową. Oznacza to, że może pozywać inne podmioty do sądu i sama być pozywana jako samodzielny podmiot. Nie ma potrzeby, aby w postępowaniu sądowym występował każdy z partnerów indywidualnie spółka działa jako jedna strona.

Zatrudnianie pracowników: kto formalnie jest pracodawcą?

Kwestia zatrudniania pracowników również jest jasna. To spółka partnerska, jako odrębny podmiot prawa, jest formalnym pracodawcą dla zatrudnionych osób. Oznacza to, że umowy o pracę są zawierane ze spółką, a to ona ponosi wszelkie obowiązki i prawa wynikające ze stosunku pracy, takie jak wypłata wynagrodzeń, odprowadzanie składek czy przestrzeganie przepisów prawa pracy.

Odpowiedzialność partnerów: kluczowa konsekwencja braku osobowości prawnej.

Kwestia odpowiedzialności za zobowiązania spółki jest moim zdaniem najważniejszą praktyczną konsekwencją braku osobowości prawnej i często decyduje o wyborze tej formy działalności. To tutaj ujawniają się zarówno pewne ryzyka, jak i unikalne zalety spółki partnerskiej, które odróżniają ją od innych typów spółek.

Majątek spółki na pierwszej linii: kiedy wierzyciel może sięgnąć do kieszeni partnera?

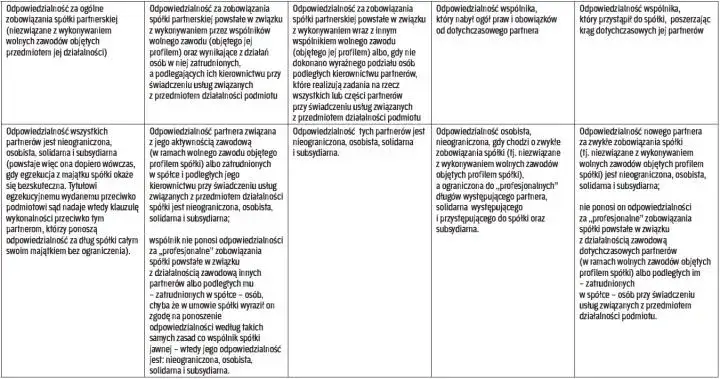

Zgodnie z ogólną zasadą, za zobowiązania spółki partnerskiej odpowiada w pierwszej kolejności sama spółka całym swoim majątkiem. Oznacza to, że jeśli spółka ma długi, wierzyciele najpierw muszą próbować zaspokoić swoje roszczenia z majątku należącego do spółki na przykład z jej konta bankowego, nieruchomości czy sprzętu. To jest pierwszy i podstawowy etap egzekucji.

Zasada subsydiarności: co oznacza dla Twojego prywatnego majątku?

Dopiero gdy egzekucja z majątku spółki okaże się bezskuteczna, wierzyciel może sięgnąć do majątku osobistego partnerów. Mówimy tutaj o odpowiedzialności subsydiarnej partnerów. W praktyce oznacza to, że partnerzy odpowiadają za długi spółki dopiero wtedy, gdy spółka nie jest w stanie ich pokryć. Wyobraźmy sobie, że spółka partnerska zaciągnęła kredyt na rozwój, ale z powodu nieprzewidzianych trudności nie jest w stanie go spłacać. Bank najpierw spróbuje odzyskać pieniądze od spółki, np. zajmując jej rachunki bankowe. Jeśli to nie wystarczy, dopiero wtedy będzie mógł skierować egzekucję do prywatnego majątku partnerów, np. ich oszczędności czy nieruchomości. To ważna ochrona, której nie ma np. w spółce jawnej.

Unikalna zaleta spółki partnerskiej: ograniczona odpowiedzialność za błędy w sztuce innych partnerów.

I tu dochodzimy do najważniejszej i najbardziej atrakcyjnej cechy spółki partnerskiej, która często decyduje o jej wyborze przez przedstawicieli wolnych zawodów. Zgodnie z art. 95 Kodeksu spółek handlowych, partner nie ponosi odpowiedzialności za zobowiązania powstałe w związku z wykonywaniem wolnego zawodu przez pozostałych partnerów. Dotyczy to tzw. błędów w sztuce, czyli profesjonalnych zaniedbań czy pomyłek popełnionych przez innego partnera. Co więcej, partner nie odpowiada także za błędy osób zatrudnionych w spółce, które podlegały kierownictwu innego partnera. Jest to ogromna zaleta, ponieważ minimalizuje ryzyko osobistej odpowiedzialności za błędy kolegów po fachu, co w wielu wolnych zawodach (np. medycznych czy prawniczych) jest kluczowe. Oczywiście, każdy partner odpowiada za swoje własne błędy.

Czynsz, podatki, ZUS: kiedy za długi spółki odpowiadacie solidarnie?

Należy jednak pamiętać, że wspomniana wcześniej ograniczona odpowiedzialność dotyczy wyłącznie zobowiązań powstałych w związku z wykonywaniem wolnego zawodu. Za zobowiązania ogólne spółki, czyli te niezwiązane bezpośrednio z profesjonalnym działaniem konkretnego partnera, partnerzy odpowiadają solidarnie ze spółką i pozostałymi partnerami, bez ograniczeń, całym swoim majątkiem. Przykłady takich zobowiązań to: czynsz za wynajem biura, rachunki za media, wynagrodzenia pracowników administracyjnych, podatki spółki (np. VAT) czy składki ZUS. W tych przypadkach odpowiedzialność jest podobna jak w spółce jawnej wierzyciel może wybrać, od kogo będzie dochodził zapłaty.

Czy można dobrowolnie rozszerzyć swoją odpowiedzialność w umowie spółki?

Polskie prawo daje partnerom pewną elastyczność w kształtowaniu zasad odpowiedzialności. Umowa spółki partnerskiej może przewidywać, że jeden lub więcej partnerów zgodzi się na ponoszenie odpowiedzialności na zasadach obowiązujących w spółce jawnej. Oznacza to, że tacy partnerzy będą odpowiadać również za błędy w sztuce popełnione przez innych partnerów. Jest to rozwiązanie stosowane rzadko, ale możliwe, jeśli partnerzy z jakiegoś powodu zdecydują się na taki model odpowiedzialności.

Kto może założyć spółkę partnerską i jak to zrobić?

Spółka partnerska to forma prawna o dość specyficznym przeznaczeniu, stworzona z myślą o konkretnej grupie zawodowej. Nie każdy może ją założyć, co jest istotną informacją dla osób rozważających tę opcję.

Ekskluzywna forma działalności: lista wolnych zawodów uprawnionych do jej założenia.

Spółkę partnerską mogą założyć wyłącznie co najmniej dwie osoby fizyczne uprawnione do wykonywania wolnych zawodów. Katalog tych zawodów jest ściśle określony w art. 88 Kodeksu spółek handlowych i obejmuje między innymi:

- adwokatów,

- radców prawnych,

- lekarzy,

- lekarzy dentystów,

- lekarzy weterynarii,

- architektów,

- inżynierów budownictwa,

- rzeczników patentowych,

- doradców podatkowych,

- biegłych rewidentów,

- księgowych (jeśli wykonują zawód w ramach działalności gospodarczej),

- maklerów papierów wartościowych,

- doradców inwestycyjnych,

- farmaceutów.

Warto zawsze sprawdzić aktualny katalog, ponieważ może on ulec zmianie.

Od pomysłu do wpisu w KRS: jak krok po kroku wygląda proces rejestracji?

Proces powstania spółki partnerskiej jest kilkuetapowy i wymaga formalności. Oto jak to wygląda:

- Zawarcie umowy spółki: Partnerzy muszą sporządzić i podpisać umowę spółki partnerskiej. Wymagana jest forma pisemna pod rygorem nieważności. Brak tej formy sprawi, że umowa będzie nieważna.

- Wniesienie wkładów: Partnerzy wnoszą wkłady do spółki, które mogą być pieniężne lub niepieniężne (np. prawo do wykonywania wolnego zawodu, świadczenie pracy).

- Zgłoszenie do KRS: Po zawarciu umowy, spółka musi zostać zgłoszona do rejestru przedsiębiorców Krajowego Rejestru Sądowego (KRS). Wniosek o wpis składa się na urzędowych formularzach.

- Wpis do KRS: Spółka partnerska powstaje z chwilą wpisu do KRS. Wpis ten ma charakter konstytutywny, co oznacza, że bez niego spółka po prostu nie istnieje jako podmiot prawa.

- Uzyskanie NIP i REGON: Po wpisie do KRS, spółka automatycznie otrzymuje numer identyfikacji podatkowej (NIP) oraz numer statystyczny REGON.

Co musi zawierać umowa spółki partnerskiej, by była ważna i bezpieczna?

Umowa spółki partnerskiej jest fundamentem jej funkcjonowania i musi być sporządzona w formie pisemnej pod rygorem nieważności. Jej treść jest kluczowa dla określenia zasad współpracy, podziału zysków i strat, a także modyfikacji zasad odpowiedzialności. Musi zawierać między innymi: określenie wolnego zawodu wykonywanego w spółce, przedmiot działalności, nazwiska i imiona partnerów, nazwisko i imię partnera (lub partnerów) uprawnionych do reprezentowania spółki, a także zasady prowadzenia spraw spółki. Starannie przygotowana umowa to podstawa bezpiecznego i efektywnego działania.

Spółka partnerska: podatki, reprezentacja i zarządzanie.

Poza kwestiami odpowiedzialności i powstania, równie ważne są aspekty operacyjne spółki partnerskiej, takie jak sposób opodatkowania, zasady reprezentacji na zewnątrz oraz wewnętrzne zarządzanie. Zrozumienie ich jest kluczowe dla codziennego funkcjonowania firmy.

PIT zamiast CIT: jak opodatkowane są dochody partnerów i spółki?

Jedną z istotnych cech spółki partnerskiej jest jej transparentność podatkowa w zakresie podatku dochodowego. Spółka partnerska nie jest podatnikiem podatku dochodowego od osób prawnych (CIT). Podatnikami są poszczególni partnerzy, którzy płacą podatek dochodowy od osób fizycznych (PIT) od osiągniętego przez siebie dochodu, proporcjonalnie do ich udziału w zyskach spółki. Oznacza to brak podwójnego opodatkowania, co jest często postrzegane jako zaleta w porównaniu do spółek kapitałowych. Należy jednak pamiętać, że spółka partnerska może być podatnikiem innych podatków, na przykład podatku od towarów i usług (VAT), jeśli prowadzi działalność podlegającą temu podatkowi.

Kto ma prawo podejmować decyzje i podpisywać umowy w imieniu spółki?

Zasady reprezentacji spółki partnerskiej są elastyczne. Co do zasady, każdy partner ma prawo do samodzielnej reprezentacji spółki, co oznacza, że może podejmować decyzje i podpisywać umowy w jej imieniu. Umowa spółki może jednak modyfikować te zasady, np. poprzez ograniczenie prawa do reprezentacji do jednego lub kilku partnerów, lub wprowadzenie wymogu łącznej reprezentacji (np. dwóch partnerów działających razem). To pozwala na dostosowanie sposobu reprezentacji do potrzeb i zaufania między partnerami.

Partnerzy czy zarząd? Dwa modele prowadzenia spraw spółki.

Prowadzenie spraw spółki partnerskiej również może odbywać się na dwa sposoby. Domyślnie, sprawy spółki prowadzą wszyscy partnerzy. Każdy partner ma prawo i obowiązek prowadzenia spraw spółki, chyba że umowa stanowi inaczej. Alternatywnie, umowa spółki partnerskiej może przewidywać powołanie zarządu do prowadzenia spraw spółki. W skład takiego zarządu musi zasiadać co najmniej jeden partner, ale mogą w nim być również osoby trzecie. Powołanie zarządu upodabnia spółkę partnerską do spółek kapitałowych i może być korzystne w większych strukturach, gdzie centralizacja zarządzania jest pożądana.

Przeczytaj również: Czytanie prawa: Jak zrozumieć ustawy i unikać błędów?

Spółka partnerska: czy to właściwy wybór dla Ciebie?

Wybór formy prawnej to zawsze decyzja strategiczna, która powinna być poprzedzona gruntowną analizą. Spółka partnerska ma swoje unikalne cechy, które sprawiają, że dla niektórych wolnych zawodów jest to opcja niezwykle atrakcyjna. Aby pomóc w podjęciu decyzji, warto porównać ją z innymi popularnymi formami działalności.

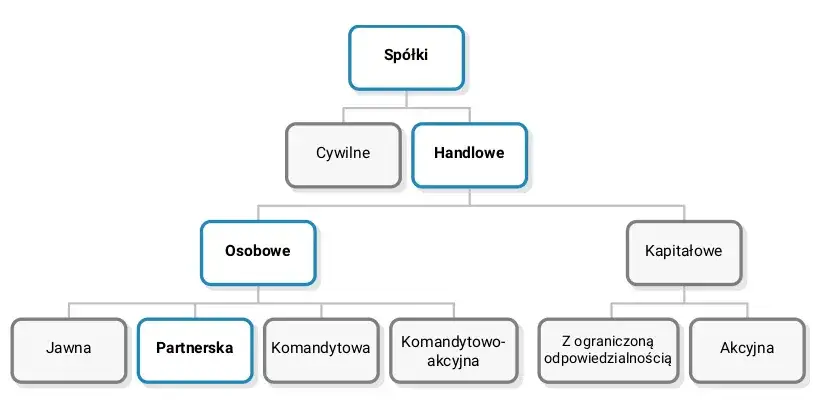

Spółka partnerska vs. spółka jawna: gdzie leży fundamentalna różnica w odpowiedzialności?

Porównując spółkę partnerską ze spółką jawną, główna i fundamentalna różnica leży w zasadach odpowiedzialności partnerów, zwłaszcza w kontekście błędów w sztuce. Poniższa tabela przedstawia kluczowe aspekty:

| Cecha | Spółka partnerska | Spółka jawna |

|---|---|---|

| Osobowość prawna | Nie (ułomna osoba prawna) | Nie (ułomna osoba prawna) |

| Zdolność prawna | Tak, pełna | Tak, pełna |

| Odpowiedzialność za zobowiązania spółki | Subsydiarna, w pierwszej kolejności spółka | Solidarna i nieograniczona wspólników ze spółką |

| Odpowiedzialność za błędy w sztuce innych wspólników | Brak odpowiedzialności (chyba że umowa stanowi inaczej) | Pełna odpowiedzialność (solidarna i nieograniczona) |

| Kto może założyć | Wyłącznie osoby wykonujące wolne zawody | Dowolne osoby fizyczne/prawne |

Jak widać, kluczową przewagą spółki partnerskiej jest ochrona przed odpowiedzialnością za profesjonalne błędy innych partnerów, co jest nieosiągalne w spółce jawnej.

Spółka partnerska vs. spółka z o.o.: kiedy warto zrezygnować z pełnej ochrony, jaką daje osobowość prawna?

Spółka z ograniczoną odpowiedzialnością (sp. z o.o.) posiada pełną osobowość prawną, co oznacza, że wspólnicy co do zasady nie odpowiadają za jej zobowiązania. To zapewnia najwyższy poziom ochrony majątku osobistego. Jednak spółka partnerska, mimo braku osobowości prawnej, może być atrakcyjniejsza w pewnych sytuacjach. Po pierwsze, brak podwójnego opodatkowania (zyski opodatkowane są tylko na poziomie partnerów PIT-em, a nie najpierw CIT-em w spółce, a potem PIT-em przy wypłacie dywidendy) to znacząca zaleta finansowa. Po drugie, wspomniana już specyficzna odpowiedzialność za błędy w sztuce jest unikalna dla spółki partnerskiej i nie oferuje jej żadna inna forma prawna. Jeśli więc jesteś przedstawicielem wolnego zawodu, ceniącym sobie prostotę opodatkowania i ochronę przed błędami kolegów, spółka partnerska może być lepszym wyborem, nawet kosztem pełnej osobowości prawnej i związanej z nią absolutnej ochrony majątku osobistego przed ogólnymi zobowiązaniami spółki.